Com inflação baixa, poupança tem o maior ganho real desde 2006

A tendência, porém, é que esse ganho real diminua, pelo aumento da inflação, pela queda dos juros e pelo novo cálculo do rendimento das cadernetas.

Tendência é de que o ganho real da poupança diminua (Photobuay/Thinkstock)

A queda da inflação para 2,95% este ano, de acordo com o IPCA, proporcionou ganhos reais para os assalariados e para as aplicações financeiras. É o caso da caderneta de poupança. Levantamento feito com a plataforma de análise financeira Economatica mostra que, com a rentabilidade nominal da poupança no ano de 2017 de 6,93% e descontando os 2,95% do IPCA, a aplicação mais popular do Brasil fechou o ano passado com um ganho real líquido de 3,88%.

É o melhor desempenho anual da poupança desde 2006, quando o ganho real do poupador foi de 5,10%. A tendência, porém, é que esse ganho real diminua, pelo aumento da inflação, pela queda dos juros e pelo novo cálculo do rendimento das cadernetas, com base na taxa Selic. Esse ganho é líquido, ou seja, não há imposto de renda.

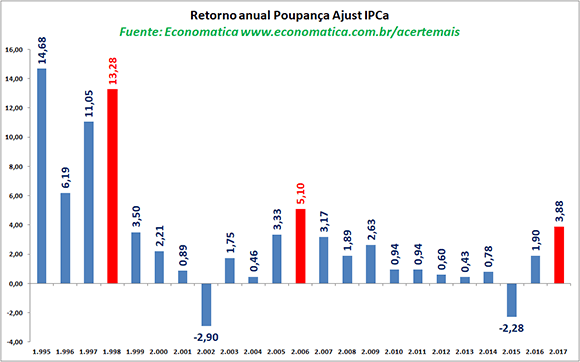

O gráfico abaixo mostra que, desde 1995, somente nos anos de 2002 e 2015 a caderneta registra perda de poder aquisitivo, ou seja, perde para a inflação.

Retorno anual da poupança (Economatica/Reprodução)

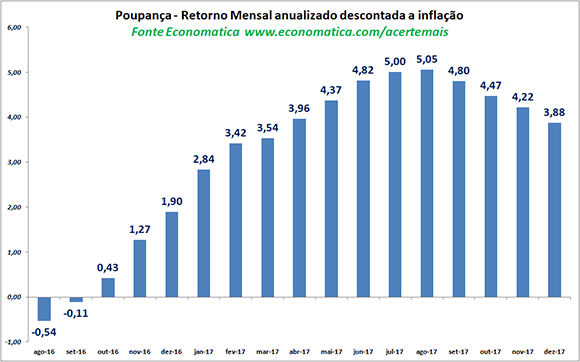

Maior rendimento real foi em agosto

Comparando os rendimentos em 12 meses a cada mês, percebe-se que a queda dos juros básicos e a mudança no cálculo da poupança reduzem os ganhos da caderneta. O pico do ganho real em 12 meses ocorre em agosto de 2017, com 5,05% acima da inflação, graças à forte queda da inflação do IPCA e dos juros da Selic ainda elevados.

Desde então o rendimento real cai acompanhando a Selic. O novo cálculo das cadernetas, válido para depósitos feitos a partir de 4 de maio de 2012, também reduziu o rendimento, que deixou de ser fixo em 0,5% ao mês (6,17% ao ano) para representar 70% da Selic.

Com o juro em 7% ao ano, a poupança rende hoje 0,40% ao mês, ou 4,9% ao ano. Bem perto da inflação estimada para este ano, de 3,95%, de acordo com a pesquisa Focus do Banco Central.

Retorno mensal da poupança (Economatica/Reprodução)

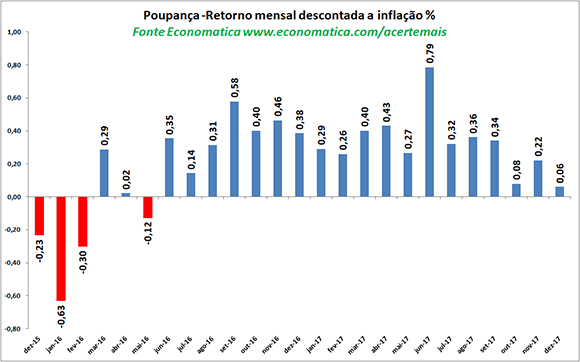

Ganho real mensal é o menor desde 2016

Os efeitos do novo cálculo do rendimento e do aumento da inflação provocaram uma queda no ganho de poder aquisitivo da poupança no mês de dezembro de 2017, para 0,06% acima da inflação.

Este é o menor já registrado desde maio de 2016, quando o poupador perdeu poder aquisitivo com queda de -0,12%. A tendência é que, com o aumento da inflação este ano e o juro menor, de 6,75% ao ano em 2018, o ganho real da poupança também diminua.

A exceção são os depósitos feitos até 3 de maio de 2012, que continuarão rendendo 0,5% ao mês ou 6,17% ao ano. Essas aplicações terão um ganho maior que o da própria Selic, pois são isentos de imposto. O ganho líquido de 6,17% equivaleria a uma aplicação de 7,26% brutos tributada em 15%.

Retorno da poupança (Economatica/Reprodução)

Outras aplicações também ganham da inflação

Outras aplicações de renda fixa também conseguiram superar com folga a inflação, como os fundos renda fixa com taxa de administração mais baixa.

Considerando o juro dos papéis privados, representado pela variação do CDI, que ficou em 9,93% no ano passado, e descontando um imposto de renda de 17,5%, equivalente a uma aplicação de um ano, o rendimento líquido da renda fixa teria sido de 8,19% que, descontando a inflação, cairia para 5,09%.

A maioria dos fundos de renda fixa, porém, rendeu um pouco menos que isso, pois cobra taxas de administração de 1% a 3%.

A Economatica calculou a rentabilidade real de outras aplicações, também se considerar impostos. O Índice Bovespa aparece como tendo o maior ganho. O dólar aparece como o grande perdedor no ano passado, por ter subido pouco, apenas 1,5% nominais no ano.

Rentabilidade das principais aplicações descontada a inflação em 2017

Fonte: Exame